728x90

유주택자·미성년자도 ‘종합저축’ 들면 든든

한겨레 | 기사입력 2009.02.15 19:40

[한겨레] 새 청약통장 제도 활용법

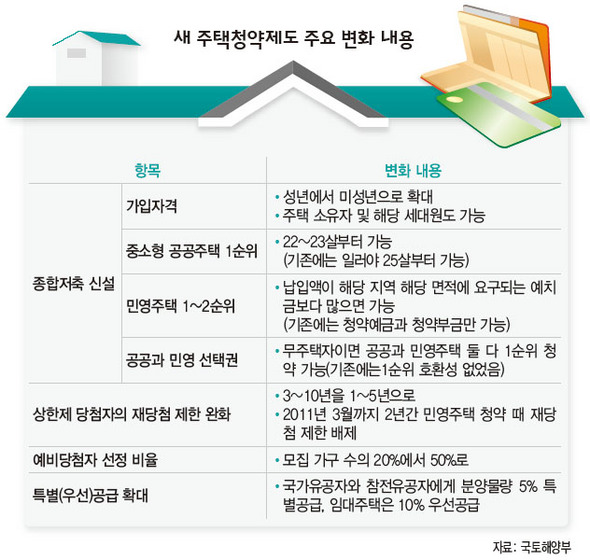

청약통장 제도가 대폭 바뀐다. 4월부터 통장 하나로 공공주택뿐 아니라 민영주택에도 청약할 수 있는 '주택청약종합저축'(종합저축)이 나온다. 기존 청약저축, 청약예금, 청약부금 제도는 그대로 유지된다. 신·구 통장이 공존하게 되는 셈이다. 새로 나오는 종합저축 통장은 누구에게 유리한지, 어떤 방식으로 활용하는 게 나은지 부동산정보업체 '스피드뱅크'의 조언을 바탕으로 살펴본다.

공공중소형 갈아타기 유리…기존통장 전환 무의미

18살 이전에 가입해두면 23살에 1순위 될수 있어

■ 기존 통장 유지를

국토해양부는 13일 종합저축을 신설하는 내용 등을 뼈대로 한 '주택 공급에 관한 규칙' 개정안을 입법예고했다. 종합저축은 기존 청약저축·예금·부금 세 종류의 통장을 합해 놓은 성격을 띤다.

현재 중소형 공공주택 청약은 청약저축으로만 할 수 있다. 청약예·부금으로는 중소형 규모 공공주택에 청약할 수 없다. 종합저축은 이와 달리 공공·민영주택에 모두 청약할 수 있다.

기존 통장을 종합저축으로 전환하는 것에 대해선 별 인센티브를 주지 않는다. 종합통장에 가입하려면 기존 통장을 해지하도록 한 것이다. 따라서 종합통장으로 전환할 경우 그동안 쌓아 왔던 납입횟수와 청약가점의 이득을 누릴 수 없게 된다. 기존 통장에 가입한 지 얼마 안 된 젊은층 외에는 종합통장으로 갈아타는 게 불리한 편이다.

단독 세대주가 아니라면 갈아타지 않고도 종합저축에 가입할 수 있다. 종합저축은 '1세대 1통장'이 아니라 '1인 1통장'을 원칙으로 하고 있다. 기존 청약통장이 있으면 이를 유지하면서, 배우자나 자녀 등 다른 세대원 명의로 종합저축에 들면 된다.

■ 공공주택 소유자에 햇볕

소형 공공주택을 보유하고 있는 세대주는 새로 종합저축에 들어두는 게 훨씬 유리하다. 공공주택은 전용 20㎡만 넘으면 아무리 소형 규모라도 유주택자로 여겨진다. 이 때문에 전용 60㎡짜리 소형 주택을 갖고 있는 경우에도 주택 소유자로 분류돼 청약저축에 가입할 수 없다. 중대형 공공주택이나 민영주택을 노릴 수 있는 청약예금·부금에 가입할 수 있을 뿐이다. 여윳돈이 없는 소형 공공주택 보유자로서는 부담일 수밖에 없다.

새로 생기는 종합저축은 주택을 보유한 상태에서도 가입할 수 있다. 85㎡짜리 중소형 공공주택으로 갈아타고 싶은 주택 소유자에게는 절호의 기회다. 이전에는 집을 팔아야 청약저축에 다시 가입할 수 있었지만 이제는 미리 종합저축에 들어둔 뒤 나중에 집을 팔아도 된다. 인기 있는 공공주택에 청약할 때 매우 유리한 고지에 설 수 있는 셈이다.

종합저축 가입자도 청약저축처럼 1순위에 들려면 5년 이상 무주택 세대주 조건을 만족해야 한다. 따라서 청약 5년 전에 미리 집을 처분해야 하는 것은 지금과 마찬가지다. 1순위 내에서는 납입횟수, 저축 총액에 따라 경쟁을 하게 된다. 주택 처분 이전에 들어뒀다면 순위 내 경쟁에서 그만큼 유리해진다.

■ 미성년 가입 제도 활용법

종합저축은 민법상 미성년자(만 20살 미만)도 가입할 수 있다. 나이 하한선이 없다. 태어나서 주민등록에 등재돼 있으면 된다.

물론 미성년자는 통장에 가입만 할 수 있을 뿐, 20살에 이를 때까지 청약은 할 수 없다. 또 납입 횟수가 아무리 많아도 만 20살 기준으로 가입 2년치인 24회(최고 1200만원)까지만 납입한 것으로 인정한다. 일찍 가입했어도 18살부터 가입한 것으로 치겠다는 뜻이다. 그렇다 해도 기존 청약저축보다 2년 앞서 1순위에 진입할 수 있게 된다. 기존 청약저축은 일러야 20살에 이른 무주택 세대주만 가입할 수 있다. 그 뒤 5년이 지나야 1순위에 든다. 이에 견줘 새 종합저축 제도에선 18살 이전에만 미리 가입해 두면 20살 때 이미 2년 가입으로 쳐주기 때문에 23살이면 1순위에 들게 된다.

가능하면 18살보다 어릴 때 종합저축에 드는 게 낫다. 법무부가 성인 나이를 20살에서 19살로 당기는 쪽으로 민법 개정을 추진 중이기 때문이다. 법이 바뀌면 청약 가능 연령도 19살로 앞당겨질 가능성이 많다고 국토부 관계자는 전하고 있다. 종합저축에 일찍 가입해 납입 금액을 많이 쌓아둘수록 당첨 때 자금조달 부담을 덜 수 있다. 20살에 이르러 청약 심사를 받을 때는 2년치만 납입한 것으로 인정받지만, 납입액 모두를 곧바로 계약금이나 중도금 등에 사용할 수 있기 때문이다.

송창석 기자 number3@hani.co.kr

청약통장 제도가 대폭 바뀐다. 4월부터 통장 하나로 공공주택뿐 아니라 민영주택에도 청약할 수 있는 '주택청약종합저축'(종합저축)이 나온다. 기존 청약저축, 청약예금, 청약부금 제도는 그대로 유지된다. 신·구 통장이 공존하게 되는 셈이다. 새로 나오는 종합저축 통장은 누구에게 유리한지, 어떤 방식으로 활용하는 게 나은지 부동산정보업체 '스피드뱅크'의 조언을 바탕으로 살펴본다.

공공중소형 갈아타기 유리…기존통장 전환 무의미

18살 이전에 가입해두면 23살에 1순위 될수 있어

■ 기존 통장 유지를

현재 중소형 공공주택 청약은 청약저축으로만 할 수 있다. 청약예·부금으로는 중소형 규모 공공주택에 청약할 수 없다. 종합저축은 이와 달리 공공·민영주택에 모두 청약할 수 있다.

기존 통장을 종합저축으로 전환하는 것에 대해선 별 인센티브를 주지 않는다. 종합통장에 가입하려면 기존 통장을 해지하도록 한 것이다. 따라서 종합통장으로 전환할 경우 그동안 쌓아 왔던 납입횟수와 청약가점의 이득을 누릴 수 없게 된다. 기존 통장에 가입한 지 얼마 안 된 젊은층 외에는 종합통장으로 갈아타는 게 불리한 편이다.

단독 세대주가 아니라면 갈아타지 않고도 종합저축에 가입할 수 있다. 종합저축은 '1세대 1통장'이 아니라 '1인 1통장'을 원칙으로 하고 있다. 기존 청약통장이 있으면 이를 유지하면서, 배우자나 자녀 등 다른 세대원 명의로 종합저축에 들면 된다.

■ 공공주택 소유자에 햇볕

소형 공공주택을 보유하고 있는 세대주는 새로 종합저축에 들어두는 게 훨씬 유리하다. 공공주택은 전용 20㎡만 넘으면 아무리 소형 규모라도 유주택자로 여겨진다. 이 때문에 전용 60㎡짜리 소형 주택을 갖고 있는 경우에도 주택 소유자로 분류돼 청약저축에 가입할 수 없다. 중대형 공공주택이나 민영주택을 노릴 수 있는 청약예금·부금에 가입할 수 있을 뿐이다. 여윳돈이 없는 소형 공공주택 보유자로서는 부담일 수밖에 없다.

새로 생기는 종합저축은 주택을 보유한 상태에서도 가입할 수 있다. 85㎡짜리 중소형 공공주택으로 갈아타고 싶은 주택 소유자에게는 절호의 기회다. 이전에는 집을 팔아야 청약저축에 다시 가입할 수 있었지만 이제는 미리 종합저축에 들어둔 뒤 나중에 집을 팔아도 된다. 인기 있는 공공주택에 청약할 때 매우 유리한 고지에 설 수 있는 셈이다.

종합저축 가입자도 청약저축처럼 1순위에 들려면 5년 이상 무주택 세대주 조건을 만족해야 한다. 따라서 청약 5년 전에 미리 집을 처분해야 하는 것은 지금과 마찬가지다. 1순위 내에서는 납입횟수, 저축 총액에 따라 경쟁을 하게 된다. 주택 처분 이전에 들어뒀다면 순위 내 경쟁에서 그만큼 유리해진다.

■ 미성년 가입 제도 활용법

종합저축은 민법상 미성년자(만 20살 미만)도 가입할 수 있다. 나이 하한선이 없다. 태어나서 주민등록에 등재돼 있으면 된다.

물론 미성년자는 통장에 가입만 할 수 있을 뿐, 20살에 이를 때까지 청약은 할 수 없다. 또 납입 횟수가 아무리 많아도 만 20살 기준으로 가입 2년치인 24회(최고 1200만원)까지만 납입한 것으로 인정한다. 일찍 가입했어도 18살부터 가입한 것으로 치겠다는 뜻이다. 그렇다 해도 기존 청약저축보다 2년 앞서 1순위에 진입할 수 있게 된다. 기존 청약저축은 일러야 20살에 이른 무주택 세대주만 가입할 수 있다. 그 뒤 5년이 지나야 1순위에 든다. 이에 견줘 새 종합저축 제도에선 18살 이전에만 미리 가입해 두면 20살 때 이미 2년 가입으로 쳐주기 때문에 23살이면 1순위에 들게 된다.

가능하면 18살보다 어릴 때 종합저축에 드는 게 낫다. 법무부가 성인 나이를 20살에서 19살로 당기는 쪽으로 민법 개정을 추진 중이기 때문이다. 법이 바뀌면 청약 가능 연령도 19살로 앞당겨질 가능성이 많다고 국토부 관계자는 전하고 있다. 종합저축에 일찍 가입해 납입 금액을 많이 쌓아둘수록 당첨 때 자금조달 부담을 덜 수 있다. 20살에 이르러 청약 심사를 받을 때는 2년치만 납입한 것으로 인정받지만, 납입액 모두를 곧바로 계약금이나 중도금 등에 사용할 수 있기 때문이다.

송창석 기자 number3@hani.co.kr

'부동산일반정책 > 부동산 일반' 카테고리의 다른 글

| 국토부 정책추진 상황 및 그 방향 (0) | 2009.02.24 |

|---|---|

| 도심지역 주차장없는 건물 가능 (0) | 2009.02.19 |

| 강남3구 제외 민간아파트 전매제한 내달 폐지-헤럴드 (0) | 2009.02.16 |

| 5+2 광역 경제권 선도산업 모두 확정 (0) | 2009.02.13 |

| 용도지역, 용도지구 용어설명 (0) | 2009.01.14 |